Atal pension Yojana (APY) 2026 : अटल पेंशन योजना (APY) भारत सरकार की एक प्रमुख सामाजिक सुरक्षा पहल है, जिसे विशेष रूप से असंगठित क्षेत्र में काम करने वाले श्रमिकों और सीमित आय वाले नागरिकों के लिए तैयार किया गया है। इस योजना का मुख्य उद्देश्य यह सुनिश्चित करना है कि नागरिकों को 60 वर्ष की आयु के बाद एक निश्चित और सम्मानजनक मासिक पेंशन प्राप्त हो सके। वर्ष 2026 तक आते-आते, यह योजना अपने मूल उद्देश्य को बनाए रखते हुए कई व्यावहारिक और संरचनात्मक सुधारों के साथ और अधिक मजबूत हो गई है।

योजना की मूल संरचना और लाभ

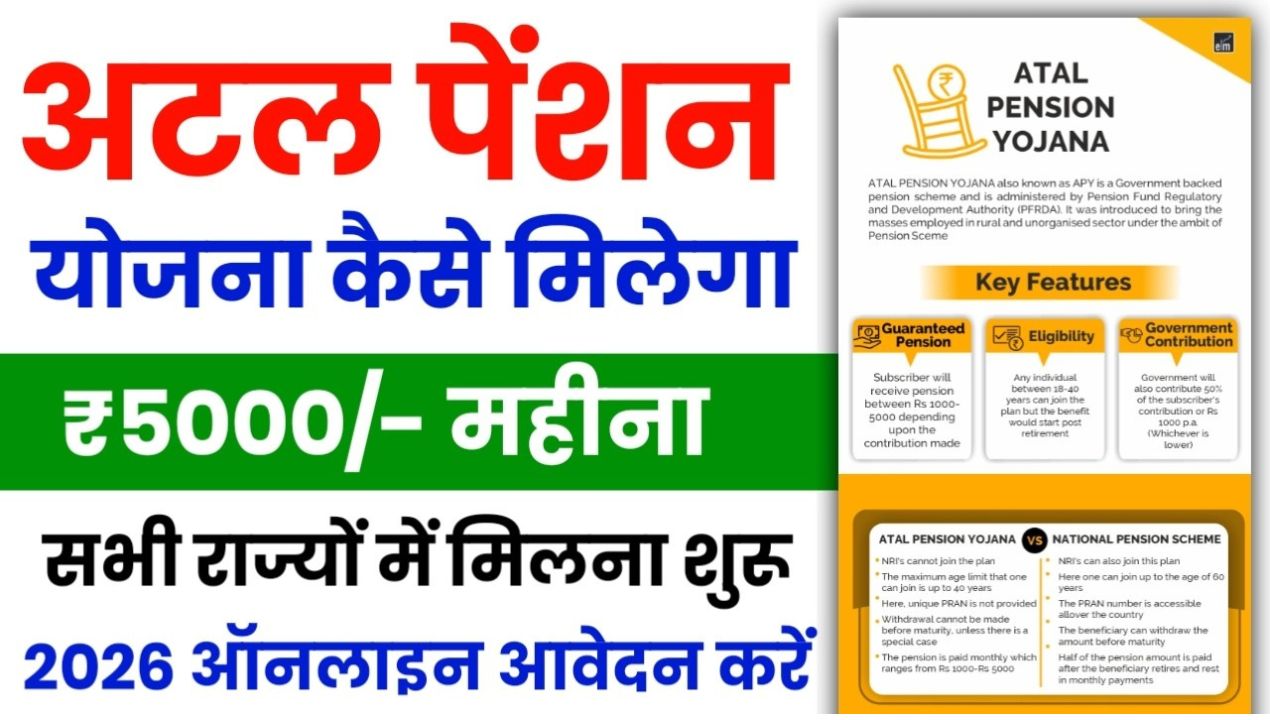

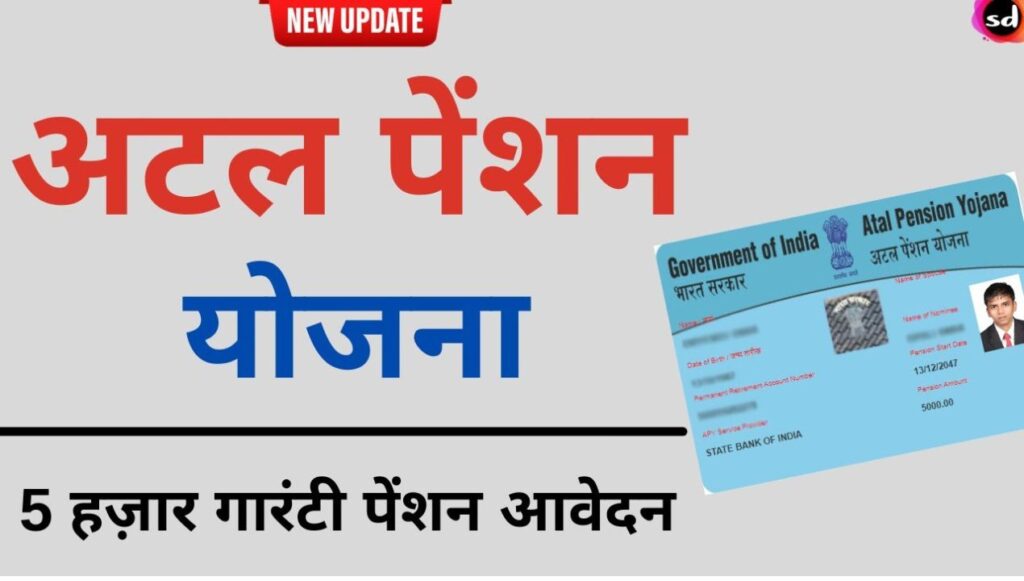

अटल पेंशन योजना की सबसे बड़ी विशेषता इसकी गारंटीकृत पेंशन व्यवस्था है। योजना के अंतर्गत, व्यक्ति अपने योगदान के आधार पर ₹1,000 से लेकर ₹5,000 तक की निश्चित मासिक पेंशन का विकल्प चुन सकता है, जो 60 वर्ष की आयु के बाद आजीवन प्रदान की जाती है। यह निश्चितता इसे अन्य निवेश योजनाओं से अलग और अधिक भरोसेमंद बनाती है।

इस योजना में शामिल होने के लिए व्यक्ति की आयु 18 से 40 वर्ष के बीच होनी चाहिए और उसके पास किसी बैंक या डाकघर में सक्रिय बचत खाता होना आवश्यक है। चुनी गई पेंशन राशि के अनुसार कम से कम 20 वर्षों तक नियमित योगदान करना अनिवार्य होता है। यह लंबी अवधि का अनुशासन भविष्य की आर्थिक सुरक्षा की मजबूत नींव रखता है।

हालाँकि, 1 अक्टूबर 2022 से लागू नियमों के अनुसार, जो नागरिक आयकर दाता हैं या पहले कभी आयकर दाता रह चुके हैं, वे इस योजना में शामिल होने के पात्र नहीं हैं। यह प्रावधान योजना को वास्तव में जरूरतमंद वर्ग तक सीमित रखने के उद्देश्य से लागू किया गया है।

परिवार के लिए सुरक्षा का आश्वासन

APY केवल व्यक्तिगत सुरक्षा तक सीमित नहीं है, बल्कि यह परिवार को भी आर्थिक स्थिरता प्रदान करती है। यदि योजना धारक की मृत्यु हो जाती है, तो उनके पति या पत्नी को वही मासिक पेंशन आजीवन मिलती रहती है। दोनों के निधन के बाद, नामांकित व्यक्ति को संचित कॉर्पस राशि एकमुश्त लौटा दी जाती है। यह व्यवस्था परिवार के लिए मानसिक और आर्थिक दोनों तरह की राहत प्रदान करती है।

2026 तक लागू हुए प्रमुख प्रशासनिक और निवेश सुधार

वर्ष 2026 तक अटल पेंशन योजना में कुछ महत्वपूर्ण बदलाव किए गए हैं, जिनका उद्देश्य इसे अधिक पारदर्शी, आधुनिक और उपयोगकर्ता-अनुकूल बनाना है। अक्टूबर 2025 से, PFRDA के नए दिशानिर्देशों के तहत योजना में नामांकन के लिए संशोधित सब्सक्राइबर रजिस्ट्रेशन फॉर्म अनिवार्य कर दिया गया है। इससे डेटा की सटीकता बढ़ी है और नामांकन प्रक्रिया अधिक सुव्यवस्थित हुई है।

निवेश के क्षेत्र में भी योजना को अधिक लचीलापन दिया गया है। अब APY फंड को सीमित और विवेकपूर्ण रूप से गोल्ड और सिल्वर ETF में निवेश करने की अनुमति है। इसके अलावा, व्यापक बाजार भागीदारी के लिए निफ्टी 250 इंडेक्स और कुछ चयनित वैकल्पिक निवेश निधियों (AIFs) में भी निवेश संभव बनाया गया है। इन बदलावों का उद्देश्य जोखिम को संतुलित रखते हुए बेहतर दीर्घकालिक रिटर्न की संभावना पैदा करना है।

आधार की भूमिका और पहचान सत्यापन

अटल पेंशन योजना को आधार अधिनियम की धारा 7 के अंतर्गत शामिल किया गया है। इसका अर्थ यह है कि योजना के लाभ प्राप्त करने के लिए आधार संख्या प्रस्तुत करना या आधार प्रमाणीकरण प्रक्रिया पूरी करना आवश्यक है। इससे फर्जी खातों पर रोक लगती है और लाभ सही व्यक्ति तक पहुँच सुनिश्चित होती है।

योगदान राशि और कर लाभ

APY में मासिक योगदान की राशि व्यक्ति की प्रवेश आयु और चुनी गई पेंशन राशि पर निर्भर करती है। जितनी कम आयु में योजना शुरू की जाती है, मासिक योगदान उतना ही कम होता है। इसके अतिरिक्त, इस योजना में किए गए योगदान पर आयकर अधिनियम की धारा 80CCD (1B) के तहत ₹50,000 तक की अतिरिक्त कर कटौती का लाभ मिलता है, जो धारा 80C की सीमा से अलग है। यह सुविधा इसे कर नियोजन के लिहाज़ से भी आकर्षक बनाती है।

निष्कर्ष: सम्मानजनक वृद्धावस्था की मजबूत नींव

अटल पेंशन योजना 2026 में भी भारत के सामाजिक सुरक्षा ढाँचे का एक सशक्त स्तंभ बनी हुई है। सरल पंजीकरण प्रक्रिया, बेहतर निवेश विकल्प और सुनिश्चित पेंशन जैसी विशेषताएँ इसे आम नागरिकों के लिए एक भरोसेमंद योजना बनाती हैं। यह योजना न केवल आर्थिक सुरक्षा प्रदान करती है, बल्कि यह विश्वास भी देती है कि सेवानिवृत्ति के बाद जीवन सम्मान और आत्मनिर्भरता के साथ जिया जा सकता है।

यदि आप चाहें, तो मैं आपकी आयु और चुनी गई पेंशन राशि के आधार पर मासिक योगदान की गणना भी समझा सकता हूँ।